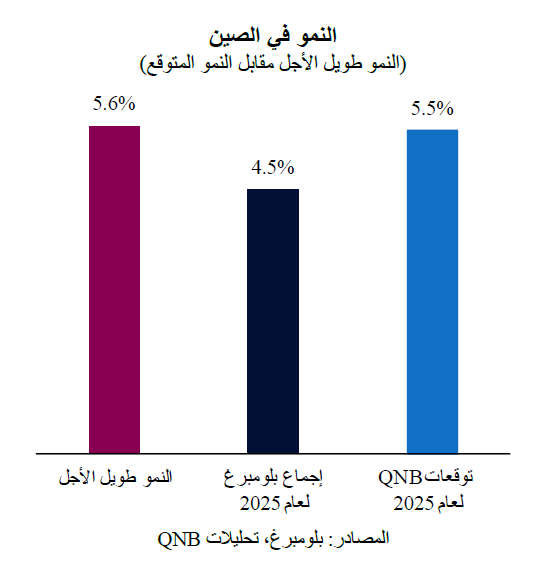

بعد عملية إعادة فتح الاقتصاد الصيني في أعقاب الموجة المتأخرة من جائحة كوفيد قبل عامين، كان هناك أمل كبير في ظهور فترة أخرى من النمو العالمي القوي بقيادة الصين. ولكن تلاشت هذه التوقعات بعد التعافي الأولي، حيث جاءت قراءات الناتج المحلي الإجمالي باستمرار دون متوسط النمو طويل الأجل للبلاد البالغ 5.6%. ويعود الأداء الضعيف في الأرباع الأخيرة جزئياً إلى نقص تدابير التحفيز المالي الرئيسية وعدم الوضوح الذي يكتنف الاتجاه العام للسياسات الاقتصادية.

في الشهر الماضي، قررت السلطات الاقتصادية الصينية اتخاذ إجراءات أكثر حسماً لدعم النمو. وتم إطلاق حزمة جديدة من تدابير التحفيز الاقتصادي. وقد شمل ذلك إعادة رسملة البنوك الحكومية، وخفض أسعار الفائدة ونسب متطلبات الاحتياطي الإلزامي، وزيادة الإنفاق المالي، ودعم الأسواق العقارية وأسواق رأس المال.

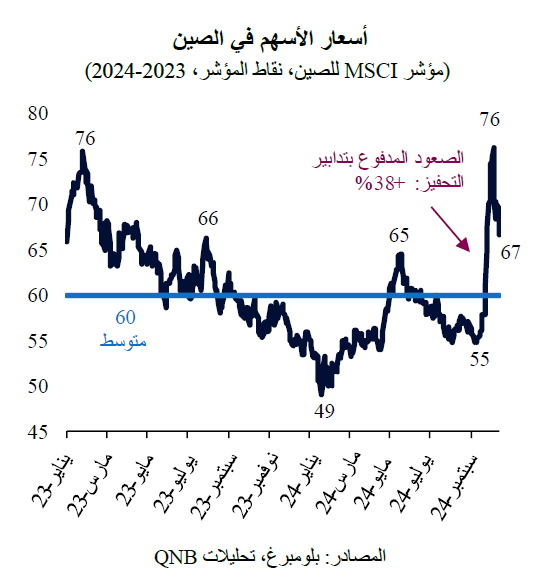

وسرعان ما أدى الإعلان عن حزمة التحفيز هذه إلى تجديد "الحيوية والحماس" في رغبة المستثمرين والمضاربين ورجال الأعمال في تقبل المخاطر. ونتيجة لذلك، صعدت أسعار الأصول الصينية بشكل كبير، مع ارتفاع أسعار الأسهم بنسبة 38% خلال ثلاثة أسابيع، قبل أن تتراجع وتستقر عند مستوى مرتفع. وتجدر الإشارة إلى أنه مع بروز مخاوف بشأن مدى كفاية تدابير التحفيز المعلن عنها في تعزيز النمو، صدرت توجيهات تفيد بأن الحكومة مستعدة لإطلاق المزيد من الإجراءات إذا لزم الأمر لتحقيق النمو أو الاستقرار المالي.

على الرغم من ردود الفعل الأولية في الأسواق، لا يزال المحللون يشككون في مدى التزام الحكومة الصينية بتنفيذ عمليات تدخل كبيرة ومستدامة لدعم الاقتصاد، وما إذا كان ذلك سيؤثر بقوة على معنويات المستهلكين والنشاط الحقيقي. في وقت كتابة هذا التقرير، لا تزال توقعات المحللين متواضعة ولا تعكس تغيراً جوهرياً في آفاق النمو. ويتضح هذا الأمر في إجماع توقعات بلومبرغ، وهو أداة ترصد توقعات الاقتصاديين ومراكز الفكر وبيوت الأبحاث، وتقدم مجموعة من التوقعات بالإضافة إلى نقطة متوسطة لتوقعات السوق بشأن النمو الاقتصادي في بلد معين. تشير توقعات بلومبرغ حالياً إلى أن الاقتصاد الصيني سيحقق نمواً متواضعاً تبلغ نسبته 4.8% و4.5% في عامي 2024 و2025.

ومع ذلك، لا يزال هناك مجال لتعديل هذه التوقعات وزيادتها بشكل كبير إلى 5.5%، وهو ما يتوافق أكثر مع إمكانات نمو الناتج المحلي الإجمالي. وهناك عاملان رئيسيان يدعمان موقفنا.

أولاً، تشير الجولة الجديدة من تدابير التحفيز إلى أن صناع السياسات مهتمون بالنمو وملتزمون بدعمه. وعلاوة على ذلك، فإنها تشير أيضاً إلى أن نسبة 5% المعلنة والمستهدفة لنمو الناتج المحلي الإجمالي لا تزال مؤشر أداء رئيسي يجب تحقيقه. في الماضي القريب، كانت هناك مخاوف من أن مؤشرات الأداء الرئيسية الاقتصادية للحكومة الصينية كانت مرتبطة بخريطة الطريق التكنولوجية، أي زيادة سلسلة القيمة في القطاعات الاستراتيجية مثل الفضاء والذكاء الاصطناعي والاتصالات الكمية والحوسبة. وبما أن سن "تدابير التحفيز الضخمة" لم يعد أمراً خارج الحسابات، بل أصبح بالفعل ضرورياً لتحقيق النمو المستهدف، فإننا نتوقع المزيد من تدابير التيسير في المستقبل القريب، مما يهيئ الظروف المناسبة للتوسع الاقتصادي.

ثانياً، تُعد بداية "دورة التيسير العالمية"، التي تخفض فيها البنوك المركزية الكبرى أسعار الفائدة، مواتية أيضاً للصين. وهذا يتيح اتخاذ إجراءات اقتصادية أكثر صرامة من قبل السلطات الصينية، وخاصة بنك الشعب الصيني. ومع قيام بنك الاحتياطي الفيدرالي الأمريكي بخفض أسعار الفائدة بشكل أكبر، سيكون لدى بنك الشعب الصيني مجال أكبر للتيسير دون التسبب في تدفق رؤوس الأموال خارج الصين. في السنوات الأخيرة، تغير الفارق في أسعار الفائدة بين الولايات المتحدة والصين بشكل كبير لصالح الولايات المتحدة، حيث اجتذب ارتفاع العائدات الأمريكية تدفقات رؤوس الأموال من بقية العالم، بما في ذلك الصين. وقد خلق هذا ضغوطاً على الرنمينبي، الذي انخفضت قيمته بنسبة 13% منذ ذروته الأخيرة في فبراير 2022. ومن شأن دورة التيسير النقدي من قبل بنك الاحتياطي الفيدرالي الأمريكي أن تفتح الباب لمزيد من التحفيز النقدي من بنك الشعب الصيني، مما يوفر رياحاً مواتية للاقتصاد الصيني. ويؤدي انخفاض أسعار الفائدة إلى زيادة السيولة ونمو الائتمان، مما يشجع عودة الاستثمارات الخاصة والإقليمية. وهذا من شأنه أيضاً أن يوفر انفراجاً للكيانات المدينة ويعزز معنويات المستهلكين.

بشكل عام، ينبغي لتحسن معنويات السوق، وزيادة الالتزام من جانب الحكومة الصينية بتحقيق معدلات نمو أقوى، وتوافر مساحة أكبر أمام السياسة النقدية لخفض أسعار الفائدة، أن يصب في صالح تسارع نمو الناتج المحلي الإجمالي إلى 5.5% في عام 2025.

يمكنك أيضاً تنزيل نسخة PDF من التقرير عربي و English