تاريخياً، كانت ألمانيا توصف بأنها نموذج للإنتاجية العالية، والخبرة الهندسية الفائقة، والدقة، وأخلاقيات العمل القوية. ولم يكن من المستغرب أنها كانت القوة الاقتصادية الدافعة لأوروبا خلال فترات طويلة من الزمن، بما في ذلك أثناء فترة التعافي الاقتصادي في المرحلة التي أعقبت الحرب العالمية الثانية وبعد توحيد البلاد.

ولكن، على مدى العقدين الماضيين، بدأت الرياح المعاكسة طويلة الأجل تتزايد. وقد شمل ذلك الاتجاهات الديموغرافية السلبية، والعوائق البيروقراطية، والأخطاء السياسية، وعدم القدرة على تحديث قطاعات التصنيع الرائدة والتكيف مع العصر الرقمي. ونتيجة لذلك، بدأ أداء الاقتصاد الألماني يتراجع في السنوات الأخيرة، لدرجة أنه بات يُعرف الآن بـ "رجل أوروبا المريض".

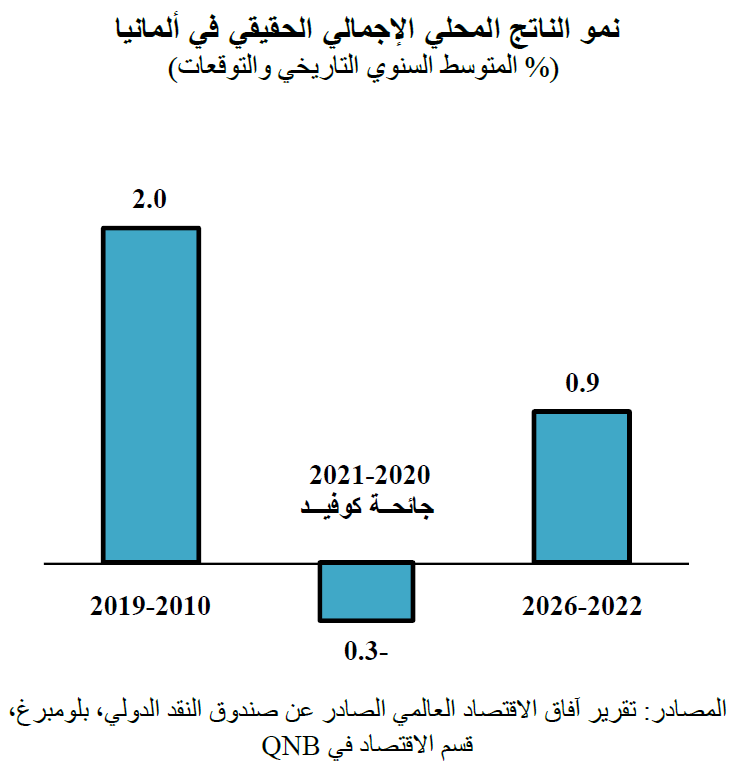

منذ الربع الرابع من عام 2019، وهو آخر ربع قبل انتشار تأثير جائحة كوفيد على نطاق واسع في مختلف أنحاء العالم، ظل الناتج المحلي الإجمالي الحقيقي لألمانيا دون تغيير يُذكر. وفقدان خمس سنوات من النمو الاقتصادي ليس بالأمر البسيط في بيئة سريعة التطور ينمو فيها الاقتصاد العالمي بمتوسط 3% سنوياً. وعلى أساس تراكمي، فإن نمو الاقتصاد الألماني يبدو أكثر ضعفاً عند مقارنته مع النمو البالغ 9% في الولايات المتحدة أو حتى 5% في بقية منطقة اليورو خلال نفس الفترة. وبالنسبة للفترة 2022-2026، من المتوقع أن يبلغ متوسط النمو الاقتصادي في ألمانيا 0.9% سنوياً، وهذا أقل بكثير من المتوسط السائد قبل الجائحة والذي يبلغ 2%.

إن فهم الركود الاقتصادي في ألمانيا يتطلب تحليل الظروف الخارجية والداخلية، فضلاً عن التحديات الدورية والهيكلية. في هذه المقالة، سوف نقوم بتحليل ثلاثة عوامل رئيسية تفسر ضعف الأداء الاقتصادي لألمانيا.

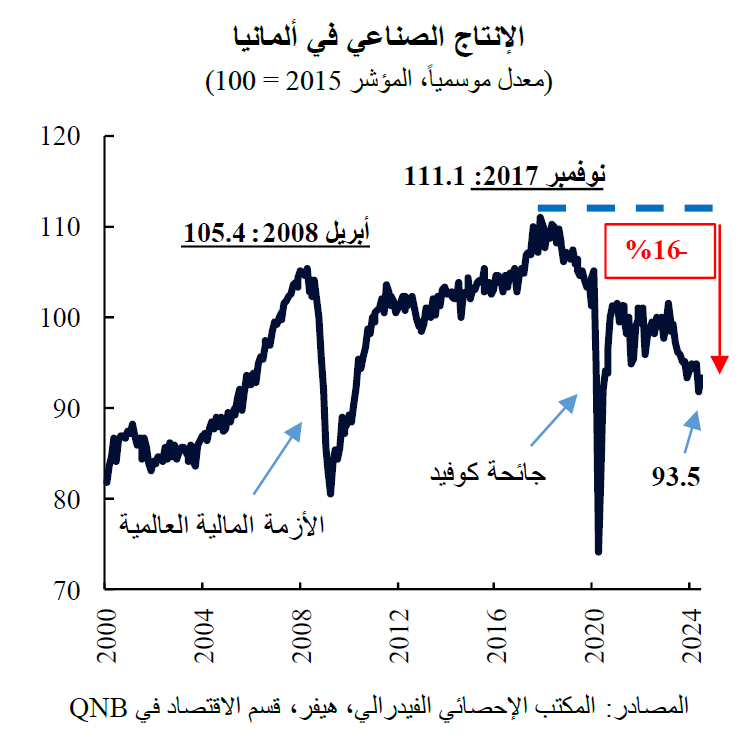

أولاً، يمر قطاع التصنيع، الذي كان في السابق أحد الركائز الأساسية لنجاح مسيرة التطور الألمانية، بفترة من التراجع المستمر، وقد تحوّل إلى عائق للنمو. ويعتبر التصنيع قطاعاً رئيسياً في ألمانيا أكثر من معظم البلدان، حيث كان يمثل ما يقرب من 22% من الناتج المحلي الإجمالي في السنوات الأخيرة. ويرتفع وزن إسهامه إلى ما يقرب من 35% عند الأخذ في الاعتبار تأثيره على القطاعات الأخرى، بدءاً من المواد الخام ووصولاً إلى الخدمات، مثل الخدمات اللوجستية والتمويل. تاريخياً، بين عام 2000 والذروة التي بلغها في عام 2017، نما إسهام المكون الصناعي في الناتج المحلي الإجمالي الحقيقي بمعدل سنوي قدره 1.9%. لكن هذه الوتيرة القوية انعكست بشكل كبير بعد ذلك، وتحوّلت مساهمته في نمو الناتج المحلي الإجمالي إلى سلبية، حيث واجه القطاع سلسلة متتالية من الصدمات السلبية، والتي شملت تصاعد التوترات التجارية العالمية، وتباطؤ الاقتصاد العالمي، وجائحة كوفيد، والنقص الحاد في أشباه الموصلات، وأزمة الطاقة الناتجة عن الحرب الروسية الأوكرانية (التي تضررت منها ألمانيا بشكل خاص نظراً لاعتمادها على الغاز الروسي). منذ ذروته في عام 2017، انكمش الإنتاج الصناعي بنسبة 16%، وهو تباين ملحوظ مع نمو بنسبة 1.7% للولايات المتحدة، أو حتى انخفاض بنسبة 2% لبقية منطقة اليورو خلال نفس الفترة.

يتأثر إنتاج السيارات، إحدى الصناعات الرائدة في ألمانيا، بتحول خيارات المستهلكين نحو المركبات الكهربائية، واللوائح البيئية الأكثر صرامة، ونقص العمال المهرة. انخفض إنتاج السيارات بنسبة 28% من 471 ألف وحدة شهرياً في عام 2017 إلى 337 ألفاً في عام 2024. وهذا يمثل تحدياً كبيراً للاقتصاد، نظراً لأن تصنيع السيارات يمثل ما بين 5 و7% من الناتج المحلي الإجمالي في ألمانيا، مقارنة بنحو 2 إلى 3% في الولايات المتحدة وفرنسا. ونظراً لأهمية قطاع التصنيع، فإن هذه الاتجاهات تؤثر سلباً على أداء الاقتصاد الألماني.

ثانياً، أدت السياسة المالية المحافظة إلى نقص التمويل في مجالات البنية التحتية الرئيسية، مثل النقل والتكنولوجيا الرقمية والطاقة، مما ساهم في انخفاض النمو الاقتصادي. إن التزام ألمانيا بالانضباط المالي يتجسد في قواعد مثل "Schwarze Null" ("الصفر الأسود")، والتي تستهدف تحقيق ميزانية متوازنة دون تحمل ديون جديدة. ونتيجة لهذا التوجه، فإن الميزانية العمومية في ألمانيا هي واحدة من أقوى الميزانيات بين الاقتصادات المتقدمة الكبرى. تبلغ نسبة الدين العام إلى الناتج المحلي الإجمالي 64% وهي في انخفاض، على النقيض من مستويات 122% و112% للولايات المتحدة وفرنسا على التوالي. ومع ذلك، فإن الانضباط المالي جاء على حساب انخفاض مستويات الاستثمار العام، والذي انخفض في عام 2023 إلى 2.6% من الناتج المحلي الإجمالي، مقارنة بـ 4.1% في فرنسا على سبيل المثال. ونتيجة لذلك، فإن البنية التحتية المتقادمة للنقل والطاقة، والتكنولوجيا الرقمية المتأخرة تعيق النمو الاقتصادي طويل الأجل.

ثالثاً، يواجه الاقتصاد تحديات مؤسسية كبيرة تستمر في التسبب بتآكل القدرة التنافسية والإنتاجية الألمانية. يوفر تقرير التنافسية العالمية تقييماً مفيداً للقدرة التنافسية عبر البلدان. قبل عقد واحد فقط، احتلت ألمانيا المرتبة السادسة في العالم. ولكن منذ ذلك الحين، هبطت البلاد بشكل ملحوظ إلى المركز الرابع والعشرين هذا العام. ويلقي التقرير الضوء على القضايا الرئيسية التي تفسر هذا التراجع، مسلطاً الضوء على السياسة الضريبية والتشريعات التجارية المرهقة. ويشكل "تصلب" أسواق العمل مصدراً آخر للقلق، نظراً لقوانين حماية العمالة القوية وتكاليف العمالة المرتفعة التي تقلل من قدرة الشركات على التكيف في بيئة سريعة التغير. وتعمل اتفاقيات التفاوض الجماعي، التي يمكن أن تغطي صناعات ومناطق بأكملها، على تقليص المرونة في تعديل الأجور وفقاً للأداء الفردي للشركة أو الظروف الاقتصادية. وينعكس فقدان القدرة التنافسية على الإنتاجية: فمنذ عام 2017 انخفض الناتج لكل عامل بنسبة 2.5%. ولا يمكن عكس هذه المشاكل البنيوية بسرعة، وسوف تزيد من ضعف الأداء الاقتصادي في السنوات القادمة.

بشكل عام، نتوقع أن يظل الناتج المحلي الإجمالي الحقيقي لألمانيا دون تغيير في عام 2024 وأن يبلغ متوسط النمو نسبة 1% في السنوات القليلة المقبلة. وهذا أداء مخيب للآمال، حيث يواجه الاقتصاد عقبات كبيرة من الاتجاهات السلبية في القطاع الصناعي والبنية التحتية غير الكافية وفقدان القدرة التنافسية. وتجدر الإشارة إلى أن هذا ليس مجرد ضعف دوري، بل هو اتجاه مزمن يتطلب تغييرات جذرية في السياسات لتحقيق التحول والعودة إلى معدلات نمو أكثر ملاءمة.

يمكنك أيضاً تنزيل نسخة PDF من التقرير عربي و English